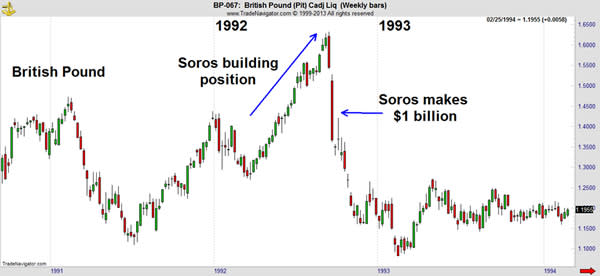

1992年9月16日,乔治·索罗斯执行了金融史上最传奇的交易之一,在一天之内赚取了超过10亿美元。

当时,英镑与德国马克通过一种被称为欧洲汇率机制(ERM)的固定汇率制度联系在一起,这一机制可以视为欧元的前身。欧洲汇率机制通过各国政府积极买入或卖出各自的货币,来维持参与机制的欧洲货币之间的汇率,使其保持在预先设定的范围内。

乔治·索罗斯是谁?

简而言之,乔治·索罗斯是美籍匈牙利裔的投资家、慈善家和作家。索罗斯于1930年8月12日出生于匈牙利布达佩斯,在第二次世界大战期间幸存于纳粹的占领,之后移居英国并在伦敦经济学院学习。后来,他移居美国,并于1970年创立了索罗斯基金管理公司,作为对冲基金经理取得了巨大的成功。

被高估的英镑

到1991年,许多人意识到在欧洲汇率机制的限制下,英镑被高估了。英格兰银行的干预是这种估值的主要支撑,央行不断买入英镑以维持既定汇率。尽管这一策略不可持续,但市场普遍认为英格兰银行能够无限期地维持英镑的价值。

然而,索罗斯对此有不同的看法。他意识到,如果他能挑战英格兰银行的决心,就能迫使他们放弃固定汇率,而这将为他和他的对冲基金带来巨大的利润。

索罗斯的战略与执行

索罗斯计划利用这一形势做空英镑,实质上就是押注英镑贬值。他的策略是借入大量英镑,然后以固定汇率卖出,换取德国马克。如果英镑贬值,索罗斯就可以以更优惠的汇率将德国马克兑换回英镑,偿还借款,并将大笔差价收入囊中。鉴于英镑的估值过高,风险相对较小,因为如果不继续干预,英镑不太可能走强。这为索罗斯创造了一个低风险、高回报的机会,使其成为完美的投机对象。

黑色星期三

1992年9月15日上午,索罗斯的对冲基金通过大量做空英镑对其发起了大规模攻击。到当天结束时,英格兰银行已经耗尽了超过6亿英镑的储备,试图维持货币价值,但一切徒劳无功。尽管如此,索罗斯继续抛售英镑,其速度超过了英格兰银行购买英镑的速度,给汇率施加了无情的压力。英国政府意识到形势的严重性,将利率从10%提高到12%,以寻求稳定英镑。然而,索罗斯察觉到他们的绝望,继续疯狂抛售,进一步加大了压力。

后果及对货币市场的影响

1992年9月16日晚,英国政府认输,宣布退出欧洲汇率机制,放弃固定汇率。这一决定导致英镑大幅贬值。

索罗斯有效地粉碎了英国的货币政策,并在此过程中赚取了超过10亿美元的利润。这一历史性事件现在被称为“黑色星期三”,凸显了金融市场投机力量的强大,并证明了固定汇率制度的脆弱性。其影响波及全球,促使各国重新评估货币政策和战略。